Visits: 622

Philipp Wehrli, 20. Februar 2011

1. Wer sind die Schuldner, wer die Kreditgeber?

2. System Monopoly

3. Das Problem: Geld zerfällt nicht!

4. Wozu braucht es Zinsen?

5. Wie können die Schulden zurückgezahlt werden?

6. Wer zahlt die Zinsen?

7. Zurück zum Problem

8. Weiterführende Literatur

Obwohl heute täglich in allen Medien über die globale Schuldenkrise diskutiert und debattiert wird, wird in all diesen Diskussionen der Kern des Schuldenproblems kaum erwähnt. Wir reden über die Gier, die hohen Managerlöhne oder über unseren überbordenden Lebensstil. Die daraus folgenden Ratschläge sind alle gut, wenn der Überschuldete dein Sohn, deine Schwester oder dein Freund ist. Dann ist der Rat richtig: “Sei fleissig und lebe bescheiden!”

Hier geht es aber darum, dass die ganze Welt überschuldet ist. Diese Schuld kann nicht auf die gleiche Art abgezahlt werden, wie eine Privatperson Schulden abzahlt. Dies wird bei der folgenden Analyse sehr leicht klar.

1. Wer sind die Schuldner, wer die Kreditgeber?

Die Schuldenkrise in Griechenland, Irland und Spanien ist nur die Spitze des Eisbergs. Fast alle Staaten sind massiv überschuldet. Selbst wirtschaftlich starke Länder wie die USA und Japan sind praktisch pleite. Japans Staatsschulden betrugen 2008 173% des Bruttoinlandprodukts (BIP). Dazu kommen die Schulden der Privatpersonen, der Firmen und der Sozialversicherungen. Alle diese Schulden zusammen gezählt, kommt Japan auf Schulden von 397 % des BIP. Das heisst, alle Japaner zusammen müssten fast vier Jahre lang gratis arbeiten, nur um die Schulden abzuzahlen.

Tabelle 1. Addierte Schuldenquoten 2008, Schulden in Prozent des BIP

(aus Walter Wittmann, `Staatsbankrott´, Quelle: Finanzwoche)

| Land | Staat | Unternehmen | Konsumenten | Total |

| Japan | 173 | 149 | 75* | 397 |

| Grossbritannien | 59 | 88 | 109 | 256 |

| Frankreich | 68 | 101 | 50 | 223 |

| Italien | 104 | 71 | 45 | 220 |

| USA | 73 | 49 | 97 | 219 |

| Deutschland | 64 | 64 | 62 | 190 |

* 2007

Woher kommt denn diese Schuld? Wie ist sie entstanden? Wem schuldet denn die Welt so viel, dass die ganze Menschheit jahrelang gratis für ihn arbeiten müsste? Wer hat der Welt so viel gegeben, dass wir alle so tief in seiner Schuld stehen? Bei solch grossen Taten müssten uns doch die Namen dieser Leute sofort in den Sinn kommen! – Nur als Tip: Albert Einstein ist nicht dabei. Henry Dunant, Robert Koch und Mutter Theresa auch nicht.

Der Reichtum liegt bei einigen wenigen superreichen Privatpersonen. Die zehn reichsten Deutschen besitzen z. B. ein Vermögen von 92,5 Milliarden Euro, was etwa dem Sozialprodukt von Irland entspricht (Cre 1). Die 350 reichsten Menschen der Welt besitzen genauso viel wie die ärmere Hälfte der Weltbevölkerung, also 3,2 Milliarden Menschen (Ken 1).

2. System Monopoly

Die tiefere Ursache des Schuldenproblems sind nicht die Gier, nicht die hohen Managerlöhne und nicht unser überbordender Lebensstil. Das alles sind höchstens Symptome. Der Kern des Schuldenproblems ist, dass unser Wirtschaftssystem ein Monopoly ist. Wer reich ist, verdient etwas, weil er reich ist. Wer wenig hat, zahlt den Reichen. Egal, wie wir dies moralisch oder ethisch beurteilen, es ist völlig klar: Ein solches Wirtschaftssystem ist instabil. Für alle, die sich einmal mit Regelkreisen befasst haben, ist offensichtlich, dass ein so aufgebautes System immer mal wieder zusammenbrechen muss.

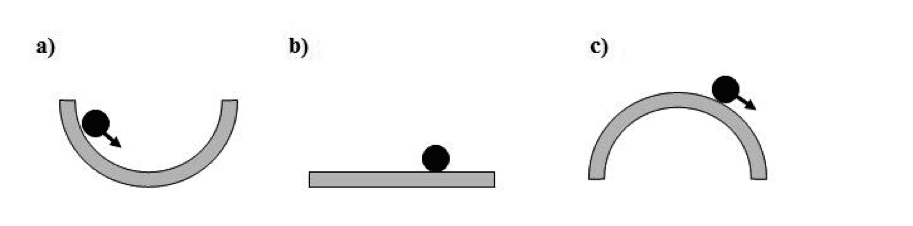

Es gibt drei Arten von Gleichgewicht, die man am besten mit Kugeln in verschiedenen Lagen veranschaulichen kann (Abbildung 1).

Abbildung 1 Drei Arten von Gleichgewicht:

a) Stabiles G.: Bei einer Auslenkung wird die Kugel von einer Kraft wieder in den Gleichgewichtszustand zurückgezogen.

b) Indifferentes G.: Bei einer Auslenkung bleibt die Kugel, wo sie ist oder rollt mit gleicher Geschwindigkeit weiter.

c) Labiles G.: Durch die Auslenkung entsteht eine Kraft, die die Kugel immer weiter aus dem Gleichgewicht zieht.

Es ist leicht zu sehen, dass wir im Monopoly ein labiles Gleichgewicht haben. Wer einmal einen Vorsprung hat, hat fast sicher gewonnen, auch wenn sich das Spiel noch Stunden dahinzieht. Es gibt keine Kraft, die einen Spieler mit Vorsprung wieder ins Gleichgewicht zurückzieht. Im Gegenteil: Durch den Vorsprung wird das Geldverdienen immer noch einfacher. Am Ende besitzt einer Alles und die anderen sind pleite. Es entsteht nie ein harmonisches Gleichgewicht, bei dem mal der eine, mal der andere Spieler im Vorteil ist.

Es ist auch nicht schwierig zu sehen, dass unser Wirtschaftssystem – wenn auch viel komplizierter als das Monopoly – so doch letztlich ebenso instabil ist wie dieses. In regelmässigen Abständen lesen wir in den Zeitungen: “Die Schere zwischen Arm und Reich hat sich weiter geöffnet!” – Ja klar öffnet sich die Schere! Es kann ja gar nicht anders sein! Denn was mache ich mit meinem Geld, wenn ich schon alles gekauft habe, was mir wichtig ist? Ich investiere es! Das heisst, ich setze es dafür ein, dass ich in Zukunft leichter Geld verdienen kann. Wer Geld hat, kann leichter noch mehr Geld verdienen. So wird ein instabiles System gebaut!

Es ist gar nicht so einfach, ein stabiles Geldsystem zu konstruieren. Wer Geld hat, ist immer versucht, es zu investieren und sich das zukünftige Geldverdienen bequemer zu machen. Und Investieren ist ja auch gut. Vielleicht ist unser instabiles System ja auch die beste denkbare Lösung. Nichts desto trotz müssen wir uns bewusst sein, dass die Instabilität im System liegt. Auch ohne jede Gier, ohne Korruption, Schlendrian und überbordenden Lebensstil werden in unserem System die Gesamtschulden immer weiter wachsen, während einige wenige Superreiche immer reicher werden.

Ich will daher im Folgenden erklären, weshalb wir so ein instabiles System konstruiert haben. Auch dies ist nämlich nicht aus Bösartigkeit oder Gewinnsucht passiert. Die Menschen wollten einfach gutes Geld haben. Und überraschenderweise ist gerade dies zu einem Problem geworden.

3. Das Problem: Geld zerfällt nicht!

Geld ist eine der bedeutendsten und besten Erfindungen der Menschen. Es ist ein Massstab dafür, wie sehr sich ein Mensch um die Gesellschaft verdient gemacht hat. Es ist eine Sicherheit, dass gute Taten nicht vergessen, sondern vergolten werden. Ökonomen nennen Geld ein Warenäquivalent, weil es jederzeit gegen eine beliebige Ware getauscht werden kann.

Diese Beschreibung ist allerdings nicht korrekt. Denn unser Geld ist den Waren nicht äquivalent, sondern überlegen. Wenn ich sparen will, horte ich nicht Äpfel oder Birnen, sondern ich horte Geld. Äpfel und Birnen verfaulen. Fast alle realen Dinge zerfallen. Selbst ein Haus oder ein Stück Land verliert an Wert, wenn ich sie nicht pflege. Geld aber zerfällt nicht, solange wir die Inflation mal ausser Acht lassen.

Das klingt alles nicht dramatisch. Aber aus dieser Eigenschaft folgen nun zwingend eine ganze Reihe von Problemen.

4. Wozu braucht es Zinsen?

(siehe dazu Bernd Senf, ‘Der Nebel um das Geld’)

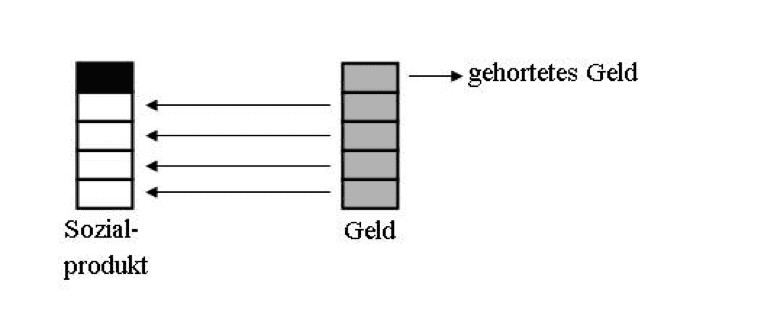

Wenn jemand, nachdem er alle seine Bedürfnisse gestillt hat, noch Geld übrig hat, ist er versucht, dieses Geld zu horten. Es ist immer gut, Geld zu haben. Wenn irgendwann ein günstiges Geschäft auftaucht, ist es ärgerlich, wenn ich nicht zupacken kann, nur weil ich gerade kein Geld habe. Deshalb ist gehortetes Geld oft sogar wertvoller als eine Investition.

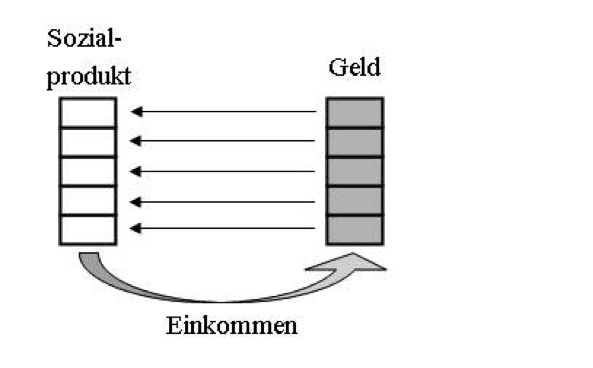

Wenn aber Geld gehortet wird, fehlt dieses Geld auf dem Markt. Gehen wir davon aus, dass dem Gesamtwert aller hergestellten Güter (Waren und Dienstleistungen) eine entsprechende Geldmenge gegenüber steht, die ausreichen würde, um alle Güter aufzukaufen (Abbildung 2). Weil alle Güter verkauft werden, können Löhne gezahlt werden, so dass der Kreislauf geschlossen ist.

Abbildung 2 Das Einkommen wird vollständig dazu verwendet, die produzierten Güter aufzukaufen.

Abbildung 3 Wird ein Teil des Einkommens gehortet, sinkt die Nachfrage. Ein Teil der Güter kann nicht verkauft werden, die Löhne sinken oder es gibt mehr Arbeitslose.

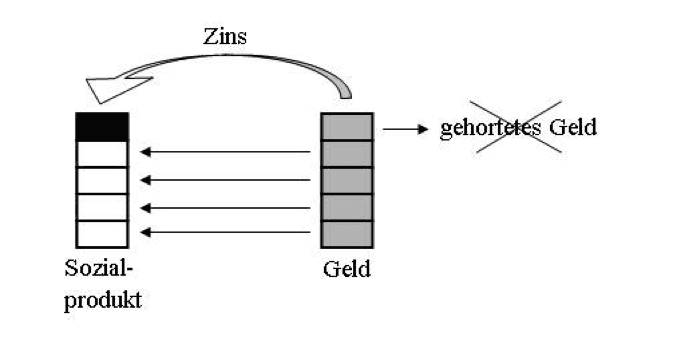

Abbildung 4 Es braucht also einen Anreiz, die Reichen dazu zu bringen, ihr Geld nicht zu horten. Dieser Anreiz ist der Zins.

Das Geld verführt also zum Horten, weil es stabil ist und seinen Wert nicht verliert. Wir zahlen Zinsen, damit die Reichen dieser Versuchung widerstehen. Der Zins ist nötig, damit das Geld wieder auf den Markt zurück kehrt.

Der Zins hat aber den sehr problematischen Nebeneffekt, unsere Wirtschaft zu einem Monopoly zu machen, also zu einem labilen System, in dem es wenige Gewinner und viele Verlierer gibt. Denn durch den Zins werden die hohen Vermögen immer noch grösser und zwar exponentiell wachsend.

5. Wie können die Schulden zurückgezahlt werden?

Auf den ersten Blick scheint es durchaus möglich, alle Schulden zurückzuzahlen. So würden wir richtigerweise einem überschuldeten Neffen raten: “Sei bescheiden, arbeite viel, schau auf deine Ausgaben!” Wenn nun aber in der Verschuldungskrise fast alle Politiker zu Sparmassnahmen und Bescheidenheit aufrufen, so diskutieren sie am eigentlichen Problem völlig vorbei. Denn bei der Schuldenkrise handelt es sich um ein grundsätzlich anderes Phänomen, als wenn sich ein leichtsinniger Neffe verschuldet. Wenn sich ganze Länder, ganze Kontinente, ja die ganze Welt derart verschuldet ist, können diese Schulden nicht mehr durch Sparsamkeit und Fleiss zurück gezahlt werden. Die Schulden werden so höchstens von einem Schuldner auf den anderen abgewälzt.

Am einfachsten sehen wir dies, wenn wir nicht die Schuldner betrachten, sondern das Geld. Mit welchem Geld sollen die Schuldner denn ihre Schulden zurück zahlen? – Sie müssen Geld verdienen, sie müssen irgendwelche Güter produzieren und diese verkaufen. Nur: Die ganze Welt ist verschuldet! Wenn mir ein anderer Schuldner etwas abkauft, kann ich vielleicht meine Schulden abzahlen, aber der andere Schuldner hat damit nur noch grössere Schulden. Wir Schuldner können die Schulden vielleicht hin- und herschieben. Aber wirklich abzahlen können wir sie nicht.

Das ist ja auch, was wir in der Schuldenkrise machen: Die Staaten, die alle selbst verschuldet sind, geben Garantien und spannen Rettungsschirme und bürgen damit für die anderen Schuldner, denen es noch übler geht. In der ganzen Krisenbewältigung wurde kein Euro und kein Dollar Schuld getilgt. Die Schulden wurden nur anders verteilt.

Um Schulden zurück zu zahlen, müsste man Geld haben. Das Geld gehört aber alles schon den Kreditgebern! Es liegt schon bei dieser Handvoll Superreichen! Damit wir Schulden zurück zahlen könnten, müssten wir zuerst den Superreichen etwas verkaufen. So käme das Geld auf den Markt zurück und wir könnten es ihnen wieder geben.

Das Problem ist also nicht: Wie können wir sparen? Sondern: Wie können wir die Superreichen dazu bringen, das Geld wieder auf den Markt zu geben?

Das ist gar nicht so einfach. Betrachten wir nur mal die zehn reichsten Deutschen mit einem durchschnittlichen Vermögen von 9,25 Milliarden Euro. Jeder von denen kriegt ja fast eine Milliarde Zins pro Jahr! (Reiche Leute kriegen wesentlich höhere Zinssätze als wir Normalbürger.) Wenn die nicht mindestens 1 Milliarde Euro pro Jahr ohne jeden Gegenwert verjubeln, werden sie reicher! Und wenn sie reicher werden, steigen auch die Gesamtschulden aller übrigen. Aber wer kann schon 1 Milliarde ausgeben in einem Jahr? Da könntest du jeden Tag zwei Luxusvillen kaufen und verschenken! Das schafft ein Mensch schon kaum, wenn er es sich zum dringenden Ziel setzt. Dazu kommt aber, dass die Superreichen ihr Geld ja gar nicht unbedingt los werden wollen.

Wir haben viele kreative Ideen gehört, wo wir noch sparen könnten. Jetzt ist die Zeit für kreative Ideen, was die Reichen mit ihrem Geld machen sollen. Ja, richtig: Wir müssen uns das überlegen! – Denn wir müssen den Reichen ja für mehr als 1 Milliarde Euro pro Jahr Güter verkaufen. Nur wenn wir das schaffen, können wir die Schuldenkrise überwinden.

Das Zinsproblem ist dieses Dilemma, aus zwei schlechten Möglichkeiten eine brauchbare zu wählen. Einerseits wird der Zins gebraucht, damit das Geld wieder auf den Markt fliesst. Andererseits führt er zu einem labilen System, in dem die Reichen immer reicher und die Armen immer ärmer.

6. Wer zahlt die Zinsen?

Die meisten Leute denken: “Ich habe ja keine Schulden, also zahle ich auch keine Zinsen.” Das ist völlig falsch! Denn die Zinsen sind in allen Waren versteckt, die wir kaufen. Egal, ob wir ein Auto, einen Fernseher oder Lebensmittel kaufen oder zu Arzt gehen: Mit jeder Rechnung zahlen wir Zinsen. Klar: Der Autohändler hat fast sicher Schulden. Die Zinsen dafür schlägt er auf den Preis drauf.

Aber wir zahlen die Zinsen nicht nur für den Autohändler, sondern auch diejenigen des Motorenlieferanten, des Stahlproduzenten und die Hypothekarzinsen des Vermieters der Garage. Alle diese Zinsen sind im Preis enthalten. Margrit Kennedy zeigt in einer einfachen Rechnung, dass etwa ein Drittel unserer täglichen Ausgaben Zinsen sind, die wir den Superreichen zahlen (Ken 1). Je höher die Investitionskosten zur Herstellung eines Produktes sind, desto höher ist der Anteil der Zinsen.

Es ist klar, dass die Schere zwischen Arm und Reich immer mehr auseinander gehen muss, wenn der Hauptteil der Bevölkerung einen Drittel ihres Einkommens dazu verwenden, den Reichsten Zinsen zu zahlen. Vergleichen wir doch mal unsere Zeit mit den goldenen 60ern. Es ist doch bemerkenswert: Obwohl wir viel effizienter arbeiten, als noch vor 50 Jahren, obwohl wir über Technologien und Knowhow verfügen, die vor 50 Jahren völlig undenkbar waren und obwohl wir die Umwelt viel radikaler ausbeuten als damals, fehlt plötzlich überall das Geld. Wo geht denn all die Wertschöpfung hin? – Ganz einfach: Die Zinslast wächst exponentiell. Vor 50 Jahren betrug sie ein Bruchteil dessen, was wir heute abliefern. Bis vor etwa 30 Jahren verdiente der Mittelstand mit seinem Vermögen mehr, als er mit alltäglichen Einkäufen an Zinsen zahlen musste. Heute verdienen nur noch die Allerreichsten an den Zinsen.

7. Zurück zum Problem

Kehren wir also noch einmal zurück zum Problem. Das Problem beginnt damit, dass das Geld nicht zerfällt. Das Problem liegt in der Grundidee des Kapitalismus: Das Kapital, also das Vermögen, vermehrt sich selber. Ein Milliardär, der nichts mehr arbeitet und für die Gesellschaft nichts mehr leistet, wird nicht ärmer, sondern immer noch reicher. Wenn nicht alle Milliardäre der Welt uns entgegenkommen und uns freiwillig riesige Beträge schenken, haben wir nicht die geringste Chance, die Schulden zurückzahlen zu können.

Wir sollten uns also überlegen, wie wir das Finanzsystem abändern müssten, damit es sich automatisch stabilisiert. Damit das Gleichgewicht stabil ist, müssen zwei Bedingungen erfüllt sein:

1. Ein höheres Vermögen muss dazu führen, dass das Geldverdienen schwieriger wird.

2. Ein kleineres Vermögen muss dazu führen, dass das Geldverdienen einfacher wird.

Diese zwei Bedingungen kann man auf verschiedene Arten erfüllen, und ich will nicht beurteilen, welches die beste Methode ist. Meiner Ansicht nach müssten die folgenden Vorschläge ernsthaft diskutiert werden. Die Frage ist natürlich immer, ob und wie weit solche Änderungen von einzelnen Ländern beschlossen werden können:

– Wir könnten das Geld stetig abwerten. Dies hätte den Effekt, dass das Geld nicht gehortet, sondern rascher investiert wird. So bräuchte es den Zins nicht mehr oder viel weniger. Ein erfolgreiches Modell dafür ist die Brakteaten Währung: Die Brakteaten wurden in regelmässigen Abständen eingezogen und gegen weniger neue Brakteaten eingetauscht (Ken 1) oder den externen Link: Brakteaten.

– Eine hohe Erbschaftssteuer würde dazu führen, dass die Vermögen und damit auch die Verschuldung nicht in den Himmel wachsen.

– Sehr hohe Steuern für Superreiche hätten einen ähnlichen Effekt.

– Wir könnten wieder Halljahre (Jubeljahre) einführen, in denen die Schulden erlassen werden.

– In der Geldschöpfung wären Änderungen denkbar. Heute wird fast das gesamte Geld dadurch in Umlauf gebracht, dass sich eine Bank verschuldet. Die Geschäftsbank nimmt nämlich bei der Notenbank einen Kredit auf. Diese Schuld gibt die Bank dann zu einem höheren Zins an andere Kreditoren weiter. Nur damit überhaupt Geld auf dem Markt ist, schaffen wir eine Schuld, die so gross ist wie die gesamte umlaufende Geldmenge. Zwar fliessen die Zinsen für diese Kredite über die Notenbank und den Staat letztlich zur Bevölkerung. Dennoch gibt diese Art der Geldschöpfung den Tarif durch, dass sich Geldvermögen vermehren soll.

Die obigen Vorschläge sind alle einschneidend und wir sollten ihre Vor- und Nachteile sorgfältig abwägen. Aber wir sollten dies immer im Bewusstsein tun, dass wir im heutigen System ein Drittel unserer Ausgaben Zinsen sind. Ein Drittel unserer Ausgaben dienen nur dazu, das Geldsystem am Leben zu halten. Wenn wir heute in fast allen Bereichen über Sparmassnahmen diskutieren, vom Gesundheitswesen über die Verkehrspolitik bis zur Schule, dann sollten wir auch einmal diesen Bereich ins Auge fassen, in dem wir mit Abstand am meisten Geld verlochen, ohne es überhaupt wahrzunehmen. Die Massnahmen dürfen einschneidend sein, auch wenn wir damit nur einen Bruchteil der aktuellen Misswirtschaft stoppen können.

8. Weiterführende Literatur:

Weiterführende Artikel auf dieser Homepage:

Die Geldschöpfung

Grenzen der freien Marktwirtschaft

Die Schuldenkrise – Leben wir über unsere Verhältnisse?

Externe Links:

Vortrag von Prof. Bernd Senf über die tieferen Ursachen der Finanzkrise

Homepage von Helmuth Creutz

Creutz Helmut, ‘Die 29 Irrtümer rund ums Geld‘, (2009), Signum Wirtschaftsverlag.

30-40% unserer täglichen Ausgaben sind direkte oder indirekte Zinsen, die zu einer Minderheit von Superreichen fliessen. Wir diskutieren täglich über die steigenden Krankenkassenprämien, über die Kosten des Sozialsystems und der Schule. Doch kaum jemand fragt sich, ob diese 30-40% Zinskosten eine sinnvolle und notwendige Ausgabe sind. Helmut Creutz macht auf diese Frage aufmerksam und lanciert die dringend nötige Diskussion.

Kennedy Margrit, ‘Geld ohne Zinsen und Inflation – Ein Tauschmittel, das jedem dient‘, (2009), Goldmann Verlag München.

Das Buch entstand in enger Zusammenarbeit mit Helmut Creutz und enthält viele Abschnitte aus dem oben empfohlenen Buch von Helmut Creutz. Kennedy erfuhr als Spezialistin für ökologische Architektur, dass viele höchst fragwürdige Entscheidungen in unserem Alltag durch unser Geldsystem geprägt sind. Sie schlägt einige Änderungen des Geldsystems vor, mit denen wir zu ökologisch besseren Entscheidungen gelangen könnten.

Ich wünsche mir, dass diese Vorschläge trotz der z. T. ziemlich radikal und feministisch geratenen Formulierungen ernsthaft diskutiert werden.

Senf Bernd, (10. überarbeitete Auflage 2009) ‘Der Nebel um das Geld’, Verlag für soziale Ökonomie.

Eine sehr klare Darstellung der Probleme unseres Geldsystems, insbesondere der Geldschöpfung und Zinsproblematik. Senf zeigt überzeugend, wie unser Geldsystem zwingend zu Wirtschaftskrisen, Ausbeutung der Umwelt, immer grösser werdenden sozialen Spannungen und wachsender Staatsverschuldung führt.